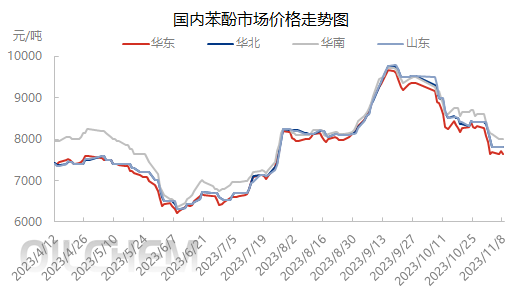

A principis de novembre, el preu central del mercat del fenol a l'est de la Xina va caure per sota dels 8.000 iuans/tona. Posteriorment, sota la influència dels alts costos, les pèrdues de beneficis de les empreses de cetones fenòliques i la interacció entre l'oferta i la demanda, el mercat va experimentar fluctuacions dins d'un rang estret. L'actitud dels participants de la indústria al mercat és cautelosa i el mercat està ple d'un sentiment d'espera i observació.

Des d'una perspectiva de costos, a principis de novembre, el preu del fenol a l'est de la Xina era inferior al del benzè pur, i el benefici de les empreses de cetones fenòliques va passar de beneficis a pèrdues. Tot i que la indústria no ha respost gaire a aquesta situació, a causa de la baixa demanda, el preu del fenol s'ha convertit en benzè ultrapur, i el mercat està sota certa pressió. El 8 de novembre, el benzè pur va ser arrossegat a la baixa per la disminució del petroli cru, cosa que va provocar un lleuger retrocés en la mentalitat dels fabricants de fenol. Les compres a terminals es van alentir i els proveïdors van mostrar lleugers marges de benefici. Tanmateix, tenint en compte els alts costos i els preus mitjans, no hi ha gaire marge per als marges de benefici.

Pel que fa al subministrament, a finals d'octubre, la reposició de càrrega comercial importada i nacional va superar les 10.000 tones. A principis de novembre, la càrrega comercial nacional es va complementar principalment. A partir del 8 de novembre, la càrrega comercial nacional va arribar a Hengyang en dos vaixells, superant les 7.000 tones. Es preveu que arribi a Zhangjiagang una càrrega en trànsit de 3.000 tones. Tot i que hi ha expectatives que es posin en producció nous dispositius, encara hi ha la necessitat de complementar el subministrament puntual al mercat.

Pel que fa a la demanda, a finals i principis de mes, les terminals de producció processen l'inventari o els contractes, i l'entusiasme per entrar al mercat de compra no és alt, cosa que restringeix el volum de lliurament de fenol al mercat. És difícil mantenir la sostenibilitat de la tendència del mercat mitjançant compres graduals i expansió del volum.

L'anàlisi exhaustiva dels costos, l'oferta i la demanda, els alts costos i els preus mitjans, així com la situació de guanys i pèrdues de les empreses de cetones fenòliques, van impedir fins a cert punt que el mercat continués baixant. Tanmateix, la tendència del petroli cru és inestable. Tot i que el preu actual del benzè pur és superior al del fenol, la tendència és inestable, cosa que pot afectar la mentalitat de la indústria del fenol en qualsevol moment, ja sigui positiva o negativa, i s'ha de tractar segons la situació específica. L'adquisició de terminals posteriors té majoritàriament poca demanda, cosa que dificulta la formació d'un poder adquisitiu sostingut, i l'impacte al mercat també és un factor incert. Per tant, s'espera que el mercat nacional del fenol a curt termini fluctuï al voltant de 7600-7700 iuans/tona, i que l'espai de fluctuació de preus no superi els 200 iuans/tona.

Data de publicació: 13 de novembre de 2023