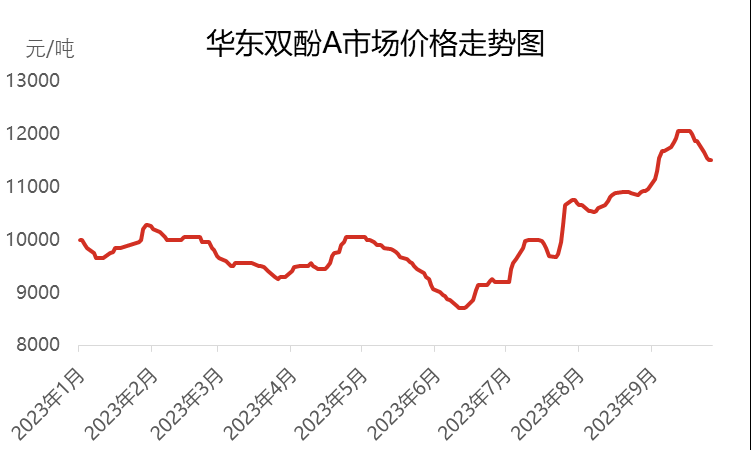

En el primer i segon trimestre del 2023, el mercat nacional de bisfenol A a la Xina va mostrar tendències relativament febles i va caure a un nou mínim de cinc anys al juny, amb preus que van baixar fins als 8.700 iuans per tona. No obstant això, després d'entrar al tercer trimestre, el mercat del bisfenol A va experimentar una tendència a l'alça contínua, i el preu de mercat també va pujar al seu nivell més alt d'aquest any, arribant als 12.050 iuans per tona. Tot i que el preu ha pujat a un nivell alt, la demanda descendent no s'ha mantingut al dia i, per tant, el mercat ha tornat a entrar en un període de volatilitat i declivi.

A finals de setembre de 2023, el preu negociat principal del bisfenol A a l'est de la Xina era d'uns 11.500 iuans per tona, un augment de 2.300 iuans en comparació amb principis de juliol, arribant a un augment del 25%. En el tercer trimestre, el preu mitjà de mercat va ser de 10.763 iuans per tona, un augment del 13,93% en comparació amb el trimestre anterior, però en realitat va mostrar una tendència a la baixa en comparació amb el mateix període de l'any passat, amb una disminució del 16,54%.

En la primera etapa, el mercat del bisfenol A va mostrar una tendència "N" al juliol

A principis de juliol, a causa de l'impacte de la contínua reducció d'estocs en la fase inicial, els recursos de circulació spot de bisfenol A ja no eren abundants. En aquesta situació, els fabricants i intermediaris van donar suport activament al mercat, juntament amb consultes i reposició d'alguns PC i intermediaris, cosa que va impulsar el preu de mercat del bisfenol A ràpidament de 9200 iuans per tona a 10000 iuans per tona. Durant aquest període, les múltiples rondes de licitació de Zhejiang Petrochemical han augmentat significativament, injectant impuls a la tendència alcista del mercat. Tanmateix, a mitjans d'any, a causa dels preus elevats i la digestió gradual de la reposició downstream, l'ambient comercial al mercat del bisfenol A va començar a debilitar-se. En les etapes mitjanes i últimes, els titulars de bisfenol A van començar a obtenir beneficis, juntament amb les fluctuacions en els mercats aigües amunt i aigües avall, cosa que va fer que les transaccions spot de bisfenol A fossin lentes. En resposta a aquesta situació, alguns intermediaris i fabricants van començar a oferir beneficis per a l'enviament, cosa que va fer que els preus negociats a l'est de la Xina tornessin a caure a 9600-9700 iuans per tona. A la segona meitat de l'any, a causa del fort augment de dues matèries primeres –el fenol i l'acetona–, el cost del bisfenol A va augmentar i la pressió sobre els fabricants va augmentar. Cap a finals de mes, els fabricants comencen a apujar els preus, i el preu del bisfenol A també comença a augmentar juntament amb els costos.

En la segona etapa, des de principis d'agost fins a mitjans o finals de setembre, el mercat del bisfenol A va continuar repuntant i va assolir el nivell més alt de l'any.

A principis d'agost, impulsat pel fort augment de les matèries primeres fenol i acetona, el preu de mercat del bisfenol A es va mantenir ferm i va augmentar gradualment. En aquesta etapa, la planta de bisfenol A va ser sotmesa a manteniment centralitzat, com ara el tancament de les plantes de Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical i Zhejiang Petrochemical Phase II a l'agost, cosa que va provocar una forta caiguda del subministrament al mercat. Tanmateix, a causa de l'impacte de la descongestió anticipada, la reposició de la demanda aigües avall ha mantingut el ritme, cosa que ha tingut un impacte positiu en el mercat. La combinació dels beneficis del cost i la demanda de subministrament ha fet que el mercat del bisfenol A sigui més robust i en alça. Després d'entrar al setembre, el rendiment internacional del petroli cru va ser relativament fort, cosa que va impulsar el benzè pur, el fenol i l'acetona a continuar augmentant, cosa que va provocar un augment del bisfenol A. Els preus cotitzats pels fabricants continuen augmentant i el subministrament spot al mercat també és ajustat. La demanda aigües avall de mitges del Dia Nacional també ha seguit el ritme, tot això ha impulsat el preu de mercat a mitjans de setembre fins al punt més alt de 12.050 iuans per tona aquest any.

En la tercera etapa, des de mitjans fins a finals de setembre fins a finals de mes, el mercat del bisfenol A va experimentar un fort descens

A mitjans o finals de setembre, a mesura que els preus pugen a nivells alts, el ritme de les compres aigües avall comença a alentir-se, i només un petit nombre de persones que només les necessiten faran les compres adequades. L'ambient comercial al mercat ha començat a debilitar-se. Al mateix temps, els preus de les matèries primeres fenol i acetona també han començat a baixar des dels nivells alts, debilitant el suport als costos del bisfenol A. El sentiment d'espera i observació entre compradors i venedors al mercat s'ha enfortit, i la reposició aigües avall també s'ha tornat cautelosa. El doble estoc no va assolir l'objectiu esperat. Amb l'arribada del Festival de la Mitja Tardor i les vacances del Dia Nacional, la mentalitat d'algunes persones que tenen mercaderies per enviar s'ha fet evident, i es centren principalment en vendre amb beneficis. A finals de mes, el focus de les negociacions de mercat va tornar a caure a 11.500-11.600 iuans per tona.

El mercat del bisfenol A del quart trimestre s'enfronta a múltiples reptes

Pel que fa al cost, els preus de les matèries primeres fenol i acetona encara poden baixar, però a causa de les limitacions dels preus mitjans contractuals i les línies de costos, el seu espai a la baixa és limitat, de manera que el suport al cost del bisfenol A és relativament limitat.

Pel que fa a l'oferta i la demanda, Changchun Chemical començarà el 9 d'octubre i s'espera que acabi a principis de novembre. South Asia Plastics i Zhejiang Petrochemical tenen previst fer-ne el manteniment al novembre, mentre que algunes unitats estan programades per aturar-se per manteniment a finals d'octubre. No obstant això, en general, la pèrdua de dispositius de bisfenol A encara existeix al quart trimestre. Al mateix temps, el funcionament de la planta de bisfenol A de la fase II de Jiangsu Ruiheng es va estabilitzar gradualment a principis d'octubre, i també es preveu la posada en funcionament de diverses unitats noves com ara Qingdao Bay, Hengli Petrochemical i Longjiang Chemical durant el quart trimestre. En aquest moment, la capacitat de producció i el rendiment del bisfenol A augmentaran significativament. Tanmateix, a causa de la feble recuperació de la demanda, el mercat continua estant limitat i la contradicció entre l'oferta i la demanda s'intensificarà.

Pel que fa a la mentalitat del mercat, a causa d'un suport insuficient als costos i un rendiment feble de l'oferta i la demanda, la tendència a la baixa del mercat del bisfenol A és evident, cosa que fa que els experts en la indústria no tinguin confiança en el mercat futur. Són més cautelosos en les seves operacions i majoritàriament adopten una actitud expectant, cosa que fins a cert punt inhibeix el ritme de compra posterior.

En el quart trimestre, hi va haver una manca de factors positius al mercat del bisfenol A, i s'espera que els preus del mercat mostrin una disminució significativa en comparació amb el tercer trimestre. L'objectiu principal del mercat inclou el progrés de la producció de nous dispositius, l'augment i la baixada dels preus de les matèries primeres i el seguiment de la demanda posterior.

Data de publicació: 19 d'octubre de 2023