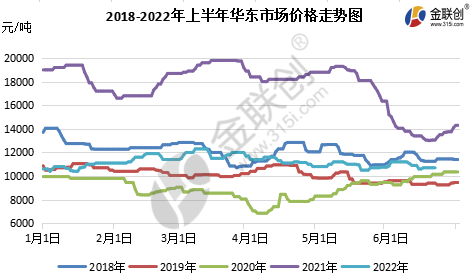

Durant la primera meitat del 2022, el mercat domèsticòxid de propilèEl preu de mercat va ser principalment baix, amb pujades i baixades més freqüents, amb un rang d'oscil·lació de 10200-12400 iuans/tona, la diferència entre els preus alts i baixos va ser de 2200 iuans/tona, el preu més baix va aparèixer a principis de gener al mercat de Shandong i el preu més alt va aparèixer a mitjans de març al mercat de la Xina Oriental. El preu més baix al gener va ser degut a: la temporada baixa de la indústria tradicional al gener, juntament amb l'acostament del Festival de Primavera, la demanda aigües avall és baixa, mentre que la segona fase de la nova capacitat de producció de Wanhua i Zhenhai va entrar en funcionament, l'oferta de núvols incrementals i negatius, la mentalitat del mercat més buit sota el centre de gravetat va continuar disminuint; el preu més alt al març va ser degut a: Zhenhai durant un període, Shandong Sanyue, Xinyue, Hangjin i altres reformes bones, la contracció de l'oferta, les aigües avall també van reabastir-se moderadament, el comerç sota la millora, el centre de gravetat del mercat va augmentar, el preu més alt de la primera meitat de l'any. Lleugerament desglossat a la primera meitat de l'any.

Font de dades: Goldlink

Nova capacitat de producció, la indústria tradicional fora de temporada, el mercat és feble, el Nord i el Sud sovint invertits

A la primera meitat de gener, la inèrcia de finals de desembre de l'any passat, els preus van caure una vegada a 10.200 iuans/tona del preu més baix de la primera meitat de l'any, seguit de la contaminació a Shandong per reduir l'impacte negatiu i Jishen per reduir l'impacte negatiu del manteniment, el subministrament de bon ciclopropà va tocar fons, però la magnitud és limitada; el seguiment de la producció suau de Zhenhai II, juntament amb la concentració de ciclopropà importat al port, el subministrament d'un estat d'ànim abundant al mercat és més pessimista, el ciclopropà de nou sota pressió cap avall, però a causa de les matèries primeres clor líquid, propilè Però a causa de l'alt preu de les matèries primeres, el clor líquid, el propilè suport fort, la inversió de costos de benefici del procés de cloranol en algunes fàbriques va començar a limitar la producció per protegir els preus, aigües avall també baixes a la Festa de la Primavera abans de la reposició, l'atmosfera positiva al camp es va escalfar, els preus van rebotar, tot i que el dispositiu de refineria Quan es va reiniciar amb èxit a finals de febrer, però el subministrament substancial al febrer, l'inventari de fàbrica baix i l'acumulació lenta, a finals de gener, estancament del mercat.

A la primera meitat de febrer, coincidint amb l'Any Nou Lunar, les fàbriques van mantenir un inventari baix per a l'Any Nou, Shi Da, Huatai i Sanyue van reduir el funcionament negatiu, i el mercat va mantenir temporalment un funcionament estable; després del festival, la logística i el transport van millorar, superposant-se amb el suport als costos que es va tornar fort, l'anell C després del festival va marcar l'inici de la "porta oberta", aigües avall modest just després de la reposició, tornant a digerir l'inventari, esperant i veient l'operació; a mitjans de mes es va mantenir breument estable, tot i que Shandong A la segona meitat del mes, la matèria primera propilè i clor líquid van augmentar, i les aigües avall també van entrar en pànic i van seguir sota el conflicte polític marginal internacional, però a causa del mal terminal, la sostenibilitat va ser limitada, només el mercat del nord va rebotar 100 iuans / tona, però la pressió de l'inventari es va transferir sense problemes.

Al març, el mercat del propà epoxi va pujar i baixar amb freqüència, amb una tendència en forma de "M" i un rang d'oscil·lació estret. Durant la primera meitat de març, la primera fase de la planta de Zhenhai es va aturar completament, i Shandong Sanyue, Xinyue i Hangjin Technology van reduir els seus impactes negatius.

La floració multipuntual de l'epidèmia, que afecta la demanda i la logística, va afectar greument la integritat de la cadena industrial

A mitjans de març, tot i que el manteniment previst de l'aparcament a Shandong Jinling, però l'esclat de l'epidèmia multipuntual, especialment al lloc de reunió de polièter de Shandong - Zibo va caure, el funcionament ja feble del propilè cíclic va afegir insult a la lesió, tot i que una sèrie de plantes de propilè cíclic a Shandong per reduir el funcionament negatiu del dispositiu, però la demanda continua sent lleugera, el centre de gravetat sota pressió per disminuir, seguit per la pressió del cost de les matèries primeres es va tornar fort, el propilè cíclic segueix les matèries primeres. A finals de mes, les matèries primeres es van tornar febles i el cost i la demanda de ciclopropà van tornar a caure sota el doble negatiu.

Durant el Festival de Qingming a l'abril, la pressió sobre els costos va augmentar considerablement i la fàbrica va apujar el preu de fàbrica. Mentrestant, a mesura que es reprenia part de la logística després del festival, el ciclopropà va tocar fons i va rebotar suaument, però el rebot va ser limitat a causa de la debilitat de la terminal i l'epidèmia, i després el preu va caure sota pressió a mesura que el suport als costos es va debilitar i la demanda va continuar sent lleugera; després d'això, el clor líquid va rebotar àmpliament i el ciclopropà es va veure recolzat pel cost. Durant el Dia del Treball al maig, l'oferta i el cost van ser favorables, els fabricants de ciclopropà van apujar els preus de fàbrica. Després del festival, la recuperació logística va millorar i el mercat va continuar explorant lleugerament a l'alça. Tanmateix, la demanda aigües avall va continuar sent limitada, juntament amb una abundància de llocs al mercat de la Xina Oriental, l'ambient va ser pla i el mercat va acabar gradualment de costat. al mig, a mesura que la demanda continuava sent lleugera, mentre que la retirada del clor líquid de la matèria primera, el camp baixista i altres atmosfera a la baixa, juntament amb la pressió de l'inventari de la fàbrica, Shandong en nom de la fàbrica va reduir decisivament els preus de fàbrica, la cobertura aigües avall, els preus van caure a un mínim mensual després de l'aparcament de la Fase II de Wanhua, Sinochem Quanzhou per reduir el rebot negatiu del ciclopropil, per la demanda aigües avall es va veure breument afectada pel rebot de només 200 iuans / tona, després de l'estabilització i l'espera i la vista.

Demanda tradicional fora de temporada, la confiança aigües avall es consolida lentament, la nova pressió sobre la capacitat continua sent gran

Al juny, la vida de producció de Xangai va començar a produir-se lentament i ordenadament, però la demanda no ha millorat, encara és freqüent amunt o avall, la magnitud és limitada. A principis de juny, el mercat va continuar a finals de maig, acabant de costat una setmana més o menys, després l'oferta incremental, la pressió de l'inventari, la fàbrica va reduir decisivament els preus de fàbrica, la persecució aigües avall fins a matar sota l'orientació a la cobertura, per caure a 10.400 iuans/tona, la compressió dels beneficis de la fàbrica és òbvia, la mentalitat de generar beneficis ja no és, el sector avall també va esperar amb cautela sota el seguiment baix, només una vida curta, el ciclopropil també va tornar a aparèixer per augmentar la gira d'1 dia, fins a 100 iuans/tona; a la segona meitat de l'any, tres aparcaments Yue, el dispositiu de propà epoxi de la closca d'enviament de la Xina va aparèixer inesperadament, però les noves notícies de capacitat de Daguhua van ser negatives al mercat, la mentalitat aigües avall és difícil tenir un impuls més gran, el mercat més amb la selecció, esperar amb cautela i veure el seguiment, el sentiment del mercat és més buit, s'espera el seguiment o la disminució.

Font de dades: Goldlink

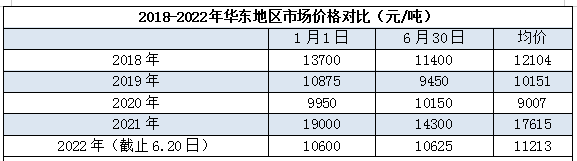

La primera meitat del 2022, a 20 de juny, el preu mitjà del mercat de la Xina Oriental era d'uns 11.213 iuans/tona, molt inferior al del 2021; és clar, les condicions del mercat del 2021 també estaven relativament fora de control, lleugerament més properes a les del 2018-2019.

La teoria del procés de la clorhidrina de l'epiclorhidrina a la primera meitat de la contracció dels beneficis és greu, amb un descens interanual de més del 90%

El 2022, el benefici teòric del procés de clorhidrina és d'uns 2400 iuans/tona, el més baix és d'uns -1000 iuans/tona, una mitjana d'uns 300 iuans/tona. Al gener, la segona fase de l'impuls de Zhenhai, superposada a la fase aigües avall abans del Festival de la Primavera una rere l'altra per retirar-se del mercat, la demanda es va debilitar, els preus van caure sota pressió, els beneficis es van obrir invertits. Al febrer, gràcies al retorn del Festival de la Primavera al mercat, la logística i la demanda van ser millors que el període anterior, els beneficis es van tornar positius, més al voltant. Al febrer, gràcies al retorn del Festival de la Primavera, la logística i la demanda van ser millors que el període anterior, els beneficis es van tornar positius i van oscil·lar al voltant dels 1000 iuans/tona. De març a maig, a Xangai i en molts brots epidèmics nacionals, la demanda va continuar debilitant-se en comparació amb el període anterior, la logística no va ser bona, els preus de l'òxid de propilè van oscil·lar al voltant de la línia de costos, els preus van pujar i baixar amb freqüència, i els beneficis teòrics de la clorhidrina també van ser positius i amb conversió negativa amb freqüència. Al mateix temps, els preus del propilè van baixar, el rang d'oscil·lació del clor líquid es va reduir, el nivell de benefici teòric no és alt, però la pressió és significativament més estreta que abans.

Chemwinés una empresa comercialitzadora de matèries primeres químiques a la Xina, situada a la Nova Àrea de Pudong de Xangai, amb una xarxa de ports, terminals, aeroports i transport ferroviari, i amb magatzems químics i de productes químics perillosos a Xangai, Guangzhou, Jiangyin, Dalian i Ningbo Zhoushan, Xina, que emmagatzema més de 50.000 tones de matèries primeres químiques durant tot l'any, amb un subministrament suficient, benvinguts a comprar i consultar. chemwincorreu electrònic:service@skychemwin.comWhatsApp: 19117288062 Telèfon: +86 4008620777 +86 19117288062

Data de publicació: 19 de juliol de 2022